人生で一番大きな買い物といわれ、大きなお金がかかる家づくり。

どんな費用が必要となり、どんなローンや助成金が使えるかを確認しておくことで、適切な資金計画を組みやすくなります。

家づくりの

資金計画について

家づくりには、様々なお金がかかります。

イメージしやすい費用は建物の工事費ですが、ほかにも付帯工事費や登記・保険等の諸費用、そして土地がなければ土地代も必要になります。

本体にかかる工事費は全体の70%程度であり、残りの30パーセントのうち20%程度は付帯工事費(インテリアやエクステリア、基礎工事費用など)です。

残りの10%は登記費用や火災・地震保険費用などで、引越し費用や仮住まいなどの費用もこの10%に含まれます。

- 約70%

- 約20%

- 約

10

%

- 工事費 約70%

- 付帯工事費 約20%

- 登記・保険等諸費用 約10%

例として3,000万円の家を建てようとするのであれば、付帯工事費用として600万円程度、諸費用として300万円程度、

合計で3,900万円~4,000万円程度の費用が必要になってくるということです。

こうした諸費用も考慮して、資金計画を立てる必要があります。

資金計画においては、次の3点を明確にしておきましょう。そうすることで予想外の出費などにも対応しやすくなります。

- どの部分で、どれくらいのお金がかかっているか

(費用を削減しなければならない場合、削るべき場所・諦められる部分を調べやすい) - 資金調達(借り入れやご両親のサポートなど)をどのようにおこなうか、

またどのように返済していくか(金利のタイプ選びなど) - ご家族の資金にどれくらいの余裕があるか、将来の収入見込み

住宅ローンの種類

住宅ローンの種類や特徴を知っておくことで、ご自身に合った返済方法を探しやすくなります。

固定金利ローン

返済開始から返済完了時まで、金利が固定されたローンです。返済額に変動がないため、返済の計画が立てやすいですが、変動金利と比較すると金利が高い場合があります。

変動金利ローン

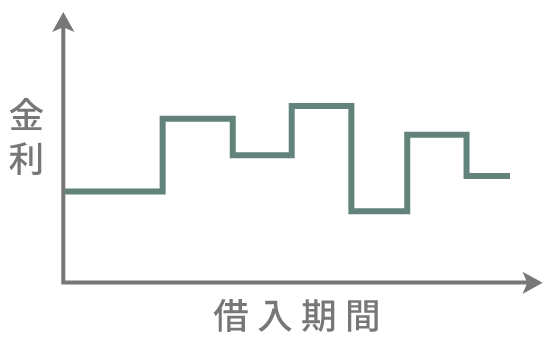

定期的に金利の見直しが入り、その都度金利額が変動するローンです。

固定金利と比べスタートの金利を低く設定されることが多いですが、見直しの際に金額が変動するので固定金利より返済計画が立てにくい特徴があります。

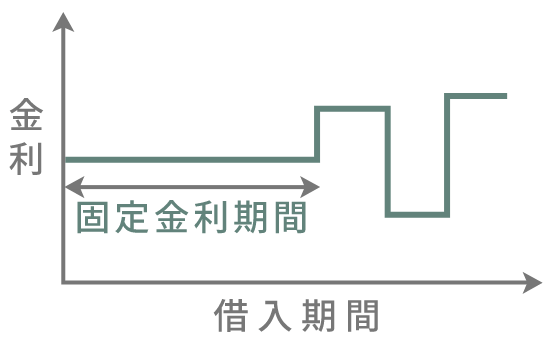

固定金利選択型ローン

一定期間を固定金利として設定し、その後固定金利または変動金利どちらかを選択することができます。

固定金利への返済を終了した際に適応金利が高くなる可能性がありますが、金利の状況に合わせて固定金利または変動金利を選択できるため、切り替え時は最適な金利での返済を選択することができます。

補助金制度について

国や静岡県、また各市町村では、条件を満たすことで補助金をもらうことができます。地元の木材を使っている提坂工務店だからこそ利用できるものもあるため、ハウスメーカーや大手ビルダーでは取得不可能な補助金にも幅広く対応でき、家づくりの負担を軽減することができます。補助金制度の内容はその年、または年度ごとによって異なるため気になる方はまずご相談ください。