2024.03.21

マイナス金利政策解除における住宅ローンの影響

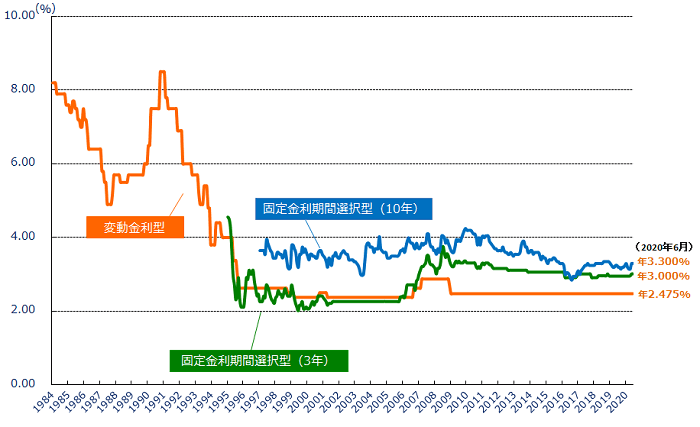

注文住宅で9割の人が知らない 成功する家づくりのコツが学べる 提坂工務店三代目(候補)ブログ のなかだです!コンニチワ! 日銀による マイナス金利政策の解除が 決定しました。  景気良くなったか…? ---------------- “ほしいのは自分の『好き』が 詰まった自己満足の場所” 確かな技術と豊富な知識で、 たのしく堅実なおうちづくりをご案内 静岡県島田市で創業58年を超える 提坂工務店-さげさかこうむてん- 三代目(候補)のブログです。 --------------- 2024/03/21 #355号 住宅ローンの金利は 時代と共に推移します。 何と約34年前までさかのぼれば 当時の金利は8.5%

景気良くなったか…? ---------------- “ほしいのは自分の『好き』が 詰まった自己満足の場所” 確かな技術と豊富な知識で、 たのしく堅実なおうちづくりをご案内 静岡県島田市で創業58年を超える 提坂工務店-さげさかこうむてん- 三代目(候補)のブログです。 --------------- 2024/03/21 #355号 住宅ローンの金利は 時代と共に推移します。 何と約34年前までさかのぼれば 当時の金利は8.5%  ※出典:ずっと固定金利の安心【フラット35】 それと比べれば今の金利は安い そう見えるかもしれません。 でもね、金利も違えば 当然ながら昨今の住宅価格とも 全然違うわけですよ 住宅価格の高騰に加え 住宅ローン金利の上昇 誰でもマイホームを建てれた時代から いよいよ限られた人しか マイホームを建てられない時代が すぐそこまで来ていることを実感しました。 金利のタイプには 変動金利と固定金利の 2つがあります。 変動金利は固定金利に比べて 設定の金利が安いものの 半年に一回適応金利の見直しがあります。 金利情勢が下降局面では ガンガン元本分を支払っていけるので 有利に働きますが 上昇局面では 利息ばかりを支払って 元本が全然減らない事が 十分に起こり得ます。 また、「5年ルール」や 「125%ルール」があるものの 上がる返済額に対応できず 家計がパンクする可能性も考えられるのです。 ここら辺が変動金利のリスクですね。 逆に固定金利は 設定の金利こそ変動金利より高い物の 一度、金利が確定すれば 借入期間はずっとその金利が適用されます。 返済額もずっと一定ですので 計画が立てやすいです。 つまり、金利の上昇局面では 金利の上昇下降の影響を受けない 全期間固定の住宅ローンを 選ぶのがセオリーともいえます。 が、どうでしょうね。 最初からそこまで無理のない支払額や 最悪、まとめて繰り上げ返済できる余力があれば 金利の安い変動の方がいいとも思いますし、 お客様の状況によって異なりますので そこは住宅ローンアドバイザーの 私めに一度ご相談いただければと思います。

※出典:ずっと固定金利の安心【フラット35】 それと比べれば今の金利は安い そう見えるかもしれません。 でもね、金利も違えば 当然ながら昨今の住宅価格とも 全然違うわけですよ 住宅価格の高騰に加え 住宅ローン金利の上昇 誰でもマイホームを建てれた時代から いよいよ限られた人しか マイホームを建てられない時代が すぐそこまで来ていることを実感しました。 金利のタイプには 変動金利と固定金利の 2つがあります。 変動金利は固定金利に比べて 設定の金利が安いものの 半年に一回適応金利の見直しがあります。 金利情勢が下降局面では ガンガン元本分を支払っていけるので 有利に働きますが 上昇局面では 利息ばかりを支払って 元本が全然減らない事が 十分に起こり得ます。 また、「5年ルール」や 「125%ルール」があるものの 上がる返済額に対応できず 家計がパンクする可能性も考えられるのです。 ここら辺が変動金利のリスクですね。 逆に固定金利は 設定の金利こそ変動金利より高い物の 一度、金利が確定すれば 借入期間はずっとその金利が適用されます。 返済額もずっと一定ですので 計画が立てやすいです。 つまり、金利の上昇局面では 金利の上昇下降の影響を受けない 全期間固定の住宅ローンを 選ぶのがセオリーともいえます。 が、どうでしょうね。 最初からそこまで無理のない支払額や 最悪、まとめて繰り上げ返済できる余力があれば 金利の安い変動の方がいいとも思いますし、 お客様の状況によって異なりますので そこは住宅ローンアドバイザーの 私めに一度ご相談いただければと思います。

景気良くなったか…? ---------------- “ほしいのは自分の『好き』が 詰まった自己満足の場所” 確かな技術と豊富な知識で、 たのしく堅実なおうちづくりをご案内 静岡県島田市で創業58年を超える 提坂工務店-さげさかこうむてん- 三代目(候補)のブログです。 --------------- 2024/03/21 #355号 住宅ローンの金利は 時代と共に推移します。 何と約34年前までさかのぼれば 当時の金利は8.5%  ※出典:ずっと固定金利の安心【フラット35】 それと比べれば今の金利は安い そう見えるかもしれません。 でもね、金利も違えば 当然ながら昨今の住宅価格とも 全然違うわけですよ 住宅価格の高騰に加え 住宅ローン金利の上昇 誰でもマイホームを建てれた時代から いよいよ限られた人しか マイホームを建てられない時代が すぐそこまで来ていることを実感しました。 金利のタイプには 変動金利と固定金利の 2つがあります。 変動金利は固定金利に比べて 設定の金利が安いものの 半年に一回適応金利の見直しがあります。 金利情勢が下降局面では ガンガン元本分を支払っていけるので 有利に働きますが 上昇局面では 利息ばかりを支払って 元本が全然減らない事が 十分に起こり得ます。 また、「5年ルール」や 「125%ルール」があるものの 上がる返済額に対応できず 家計がパンクする可能性も考えられるのです。 ここら辺が変動金利のリスクですね。 逆に固定金利は 設定の金利こそ変動金利より高い物の 一度、金利が確定すれば 借入期間はずっとその金利が適用されます。 返済額もずっと一定ですので 計画が立てやすいです。 つまり、金利の上昇局面では 金利の上昇下降の影響を受けない 全期間固定の住宅ローンを 選ぶのがセオリーともいえます。 が、どうでしょうね。 最初からそこまで無理のない支払額や 最悪、まとめて繰り上げ返済できる余力があれば 金利の安い変動の方がいいとも思いますし、 お客様の状況によって異なりますので そこは住宅ローンアドバイザーの 私めに一度ご相談いただければと思います。

※出典:ずっと固定金利の安心【フラット35】 それと比べれば今の金利は安い そう見えるかもしれません。 でもね、金利も違えば 当然ながら昨今の住宅価格とも 全然違うわけですよ 住宅価格の高騰に加え 住宅ローン金利の上昇 誰でもマイホームを建てれた時代から いよいよ限られた人しか マイホームを建てられない時代が すぐそこまで来ていることを実感しました。 金利のタイプには 変動金利と固定金利の 2つがあります。 変動金利は固定金利に比べて 設定の金利が安いものの 半年に一回適応金利の見直しがあります。 金利情勢が下降局面では ガンガン元本分を支払っていけるので 有利に働きますが 上昇局面では 利息ばかりを支払って 元本が全然減らない事が 十分に起こり得ます。 また、「5年ルール」や 「125%ルール」があるものの 上がる返済額に対応できず 家計がパンクする可能性も考えられるのです。 ここら辺が変動金利のリスクですね。 逆に固定金利は 設定の金利こそ変動金利より高い物の 一度、金利が確定すれば 借入期間はずっとその金利が適用されます。 返済額もずっと一定ですので 計画が立てやすいです。 つまり、金利の上昇局面では 金利の上昇下降の影響を受けない 全期間固定の住宅ローンを 選ぶのがセオリーともいえます。 が、どうでしょうね。 最初からそこまで無理のない支払額や 最悪、まとめて繰り上げ返済できる余力があれば 金利の安い変動の方がいいとも思いますし、 お客様の状況によって異なりますので そこは住宅ローンアドバイザーの 私めに一度ご相談いただければと思います。 それではまた明日!

▼3月に開催予定のイベントはコチラ【イベント終了】完成見学会@島田市金谷泉町ご予約はお早めに♪

なかだ ▼お問合せはコチラ https://hinokino88.com/contact/ ▼会社のインスタアカウントはコチラ https://www.instagram.com/sagesaka_koumuten/